Souvent confondu avec la trésorerie, le Besoin en Fonds de Roulement est la pierre angulaire de la bonne santé d’une entreprise. Essentiel pour les entrepreneurs qui veulent lancer leur business, comme pour les entreprises déjà bien installées, il est un indicateur à maîtriser pour faire face aux aléas des entrées et sorties de trésorerie. Définitions, calculs, analyses, impacts… On vous dit tout sur le BFR et ses subtilités !

BFR : définition

Pour qu’une entreprise soit viable et rentable dans le temps, elle doit être en capacité de financer son exploitation. Indicateur essentiel que tout créateur d’entreprise doit maîtriser, le Besoin en Fonds de Roulement, aussi appelé BFR, permet de définir la somme qu’il faut posséder pour payer ses charges courantes en attendant de percevoir le règlement dû par ses clients. Concrètement, le BFR correspond au décalage entre les dépenses et les recettes résultant de l’activité de l’entreprise.

Pourquoi est-il si important ? Parce qu’il sert à financer le cycle d’exploitation de votre entreprise ! En exerçant une pression sur votre trésorerie, il peut engendrer, en cas de sous-estimation, des difficultés financières voire la faillite de votre entreprise.

Calcul BFR : à quoi ça sert ?

Donnée essentielle de la partie financière d’un business plan, le Besoin en Fonds de Roulement est utile avant de se lancer dans l’entreprenariat, mais également tout au long du cycle de vie de son entreprise.

Lors de la création d’une entreprise, l’estimation du BFR est une étape importante qui doit être faite avec rigueur. En cas de mauvais calcul, celui-ci peut générer des découverts bancaires plus ou moins importants !

Tout au long de la vie d’une entreprise, cet indicateur est également un moyen de mesurer la santé financière de son activité. Qu’ils soient réalisés chaque semaine, chaque mois ou chaque semestre, les BFR peuvent être analysés et comparés par rapport à la même date du mois ou de l’année précédente. Cela permet de pointer des changements et de réagir rapidement pour retrouver une situation financière saine.

Calcul BFR : comment faire ?

La plupart des entreprises ont un BFR supérieur à 0 car elles doivent faire face aux décalages de trésorerie entre les dépenses et les recettes. Seules certaines entreprises, notamment dans le secteur de la grande distribution, bénéficient d’un besoin en fonds de roulement inférieur à 0 car les clients paient comptant.

Pour calculer le BFR, 3 éléments sont à prendre en compte :

🔹 Le montant des stocks moyens dont l’entreprise a besoin pour assurer son activité (matières premières, marchandises, produits finis…),

🔹 Le montant de l’encours moyen des créances clients (factures non perçues après livraison aux clients),

🔹 Le montant de l’encours moyen des dettes fournisseurs (sommes non payées aux fournisseurs après réception de la marchandise).

Le calcul à retenir :

🔹 Besoin en Fonds de Roulement = Stocks moyens ou dépenses préliminaires + Encours moyen des créances – Encours moyen des dettes fournisseurs.

Pour plus de précision, il est possible de calculer le BFR en nombre de jours de chiffres d’affaires :

🔹 BFR en jours de CA = [BFR / Chiffre d’affaires HT] * 360

Attention pour les prestations de services, l’entreprise n’a pas de stock de marchandises ! Le BFR doit prendre en compte le délai entre la commande de la prestation et le règlement de la facture correspondante. Comment le calculer ?

🔹 BFR = Travaux en cours (charges courantes à avancer) + Encours moyen des créances – Encours moyen des acomptes clients

Exemple de calcul d’un BFR :

Votre entreprise dégage un chiffre d’affaires HT de 500 000 €, soit un chiffre d’affaires de 600 000 € TTC (TVA à 20 %).

Vos achats auprès des fournisseurs s’élèvent à 40 % du CA HT soit 200 000 €.

40 % de vos clients règlent en moyenne leur facture à 30 jours, et 60 % à 60 jours.

30 % de vos fournisseurs doivent être payés à 60 jours et 70 % à 30 jours.

Les stocks des matières premières représentent 1,5 mois d’achats HT.

Les stocks des produits finis représentent 8 jours de CA HT.

Pour calculer votre BFR, commencez par calculer le montant des stocks :

🔹 Stocks de matières premières : 200 000 € x 1,5 / 12 mois = 25 000 €

🔹 Stocks produits finis : 500 000 € x 8 / 365 jours = 10 960 €

Ensuite, définissez en moyenne les créances clients :

🔹 40 % x 30 jours = 12 jours

🔹 60 % x 60 jours = 36 jours

Soit au total 👉 48 jours de CA TTC

600 000 € x 48 / 365 jours = 78 900 €

Puis, calculez le Crédit fournisseur moyen :

🔹 30 % à 60 jours = 18 jours

🔹 70 % à 30 jours = 21 jours

Soit 👉 39 jours d’achats TTC = 240 000 € x 39 / 365 jours = 25 640 €.

Votre BFR sera dont = (25 000 + 10 960 + 78 900) – 25 640 = 89 220 €

BFR : comment interpréter un BFR positif, nul ou négatif ?

Pour mieux comprendre le résultat de votre BFR :

🔹 Un BFR négatif indique que les ressources de l’entreprise sont supérieures à ses dettes. Elle peut dégager une marge et alimenter sa trésorerie. Par exemple, vos stocks sont vendus en 2 jours et vous payez vos fournisseurs à 30 jours : vous avez un flux de trésorerie qui couvre vos dépenses et permet même d’investir.

🔹 Un BFR nul indique que le montant des ressources et le montant des dettes s’équilibrent : chaque jour, vos recettes couvrent vos dépenses.

🔹 Un BFR positif indique que l’entreprise doit financer ses besoins via son fonds de roulement ou en utilisant d’autres ressources financières. Par exemple, vous avez une commande de 100 000 euros payées dans 5 mois, tandis que votre masse salariale nécessaire pour honorer cette commande s’élève à 50 000 euros : vous devrez financer cette masse salariale avant de recevoir le paiement du client.

Voyons maintenant ce qu’il en est pour le BFRE et le BFR normatif.

Qu’est-ce que le BFR normatif et comment le calculer ?

Gérer et optimiser son besoin en fonds de roulement est essentiel pour tout entrepreneur qui souhaite maîtriser la trésorerie de son entreprise.

Différence entre BFRE et BFR Normatif

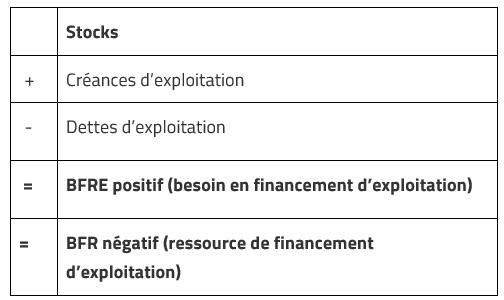

Le BFRE (BFR d’exploitation) fait partie des indicateurs les plus importants en gestion financière et permet de vérifier l’équilibre financier de l’entreprise à un instant T. Cet indicateur mesure le besoin en trésorerie qu’une entreprise peut avoir sur une période donnée suite aux décalages existants entre les délais d’encaissements de ses créances client, le délai de rotation de ses stocks et la date de décaissement de ses dettes fournisseurs. Pour rappel, le calcul du BFRE se fait à partir du bilan comptable en fin d’exercice par application de la formule :

Un BFRE positif représente un besoin en trésorerie d’exploitation que l’entreprise doit financer soit par son fonds de roulement positif soit par ses dettes financières à court terme, c’est souvent le cas lorsque les délais de paiement accordés aux clients sont plus longs que les délais négociés avec les fournisseurs. En revanche, un BFRE négatif est une ressource de financement d’exploitation qui permet d’améliorer la trésorerie de l’entreprise.

L’inconvénient du BFRE c’est qu’il est calculé à partir de données bilancielles passées ne permettant pas de mesurer les éventuels événements qui peuvent modifier les conditions d’exploitation de l’entreprise.

Une autre méthode plus analytique connue sous le nom BFR normatif a été introduite par les experts-comptables et permet de mesurer l’impact de l’évolution de chaque poste du BFRE sur le besoin en trésorerie d’exploitation. C’est un indicateur exprimé en jours de chiffre d’affaires et permet de se comparer avec les normes du secteur dans lequel opère la société, mais également de faire des prévisions

Comment calculer le BFR normatif ?

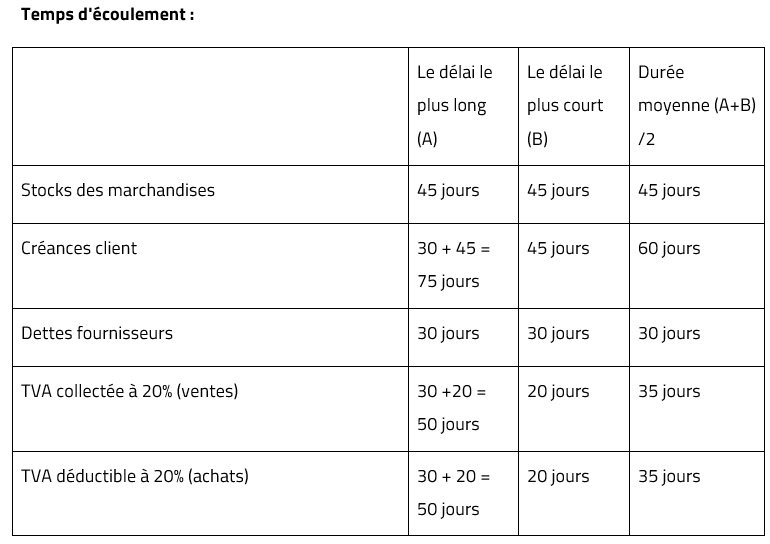

Pour calculer le BFR normatif, il est nécessaire de déterminer pour chaque poste du BFRE son temps d’écoulement et son coefficient de structure. Le premier indicateur renseigne sur la durée moyenne en jours :

🔹 Pendant laquelle les marchandises, les matières premières, les en-cours et les produits finis restent en stocks,

🔹 Du crédit accordés aux clients (le délai de disparition de la créance),

🔹 Du crédit obtenus des fournisseurs (le délai d’extinction de la dette).

Le calcul du temps d’écoulement peut se faire de deux manières, soit en se basant sur les postes du bilan, soit en se basant sur des données prévisionnelles.

Dans le premier cas, il est possible de calculer le TE en suivant cette formule :

TE = Montant moyen du poste / flux annuels x 360

Avec :

👉 Montant moyen du poste = (montant du poste en début d’exercice + montant du poste en fin d’exercice) / 2

👉 Flux annuel = montant d’achats consommés ou des ventes réalisées en fonction du poste

Exemple :

Temps d’écoulement du poste fournisseur : Montant moyen de la dette fournisseur / total achats HT x 360.

Dans le deuxième cas, le TE peut être calculé de cette manière :

Pour les stocks le TE est la durée moyenne de stockage (pour les Stocks de Matières premières et des produits finis) ou la durée du cycle de fabrication (pour les Stocks des en-cours).

Pour les créances et les dettes d’exploitation le TE est équivalent au délai de paiement accordé aux clients ou aux fournisseurs :

Exemple :

🔹 Cas 1 : Le délai de paiement accordé aux clients est de 30 jours :

Le TE est donc égale à 30 jours

🔹 Cas 2 : Le délai de paiement accordé aux clients est de 30 jours fin de mois :

Pour les clients qui achètent au premier jour du mois, ils payent à 60 jours (30 + 30) = 60 jours

Pour les clients qui achètent au dernier jour du mois, ils payent à 30 jours

Le TE est donc égale à la moyenne des délais = (60 jours + 30 jours) / 2 = 45 jours

🔹 Cas 3 : Le délai de paiement accordé aux clients est de 30 jours fin de mois le 15 :

Pour les clients qui achètent au premier jour du mois ils payent à 75 jours (30 + 30 +15)

Pour les clients qui achètent au dernier jour du mois ils payent à 45 jours (30 + 15)

Le TE est donc égale à la moyenne des délais = (75 + 45) / 2 = 60 jours

Le coefficient de structure (CS) quant à lui mesure le poids que représente chaque élément du BFRE par rapport au chiffre d’affaires annuel HT. Avec :

🔹 Le CS des stocks = Flux annuel du poste HT / CA HT

🔹 Le CS des créances et des dettes d’exploitation = Flux annuel du poste TTC / CA HT

Le BFR normatif est ensuite calculé par combinaison de ces deux indicateurs chaque élément du BFRE en utilisant un tableau de calcul.

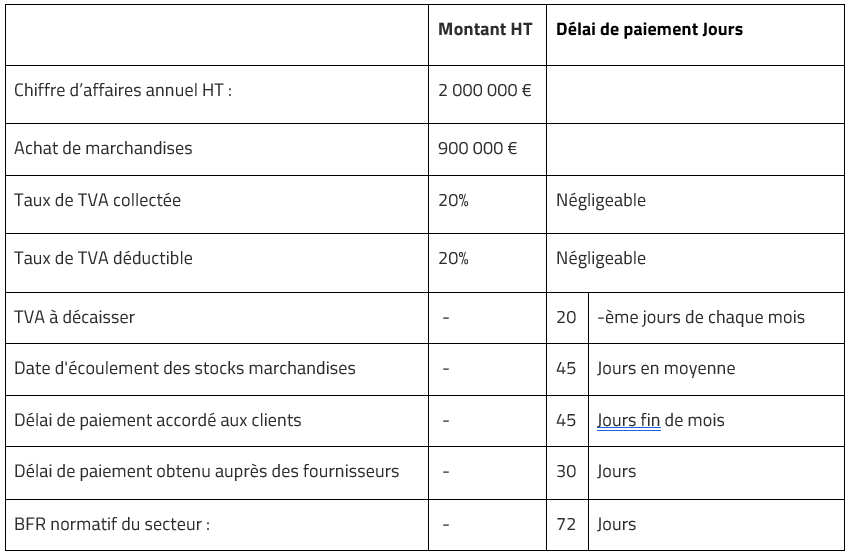

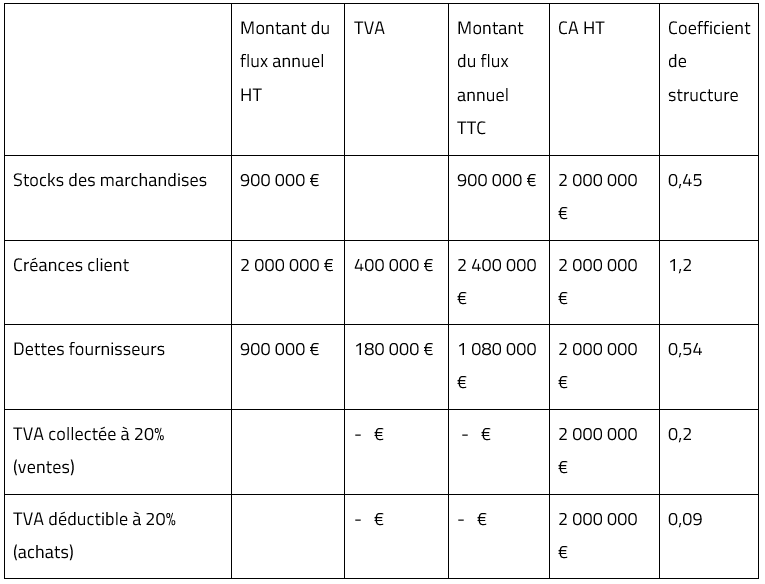

Pour illustrer le calcul du BFR normatif, nous étudierons les données de l’entreprise « ALPHA » : par mesure de simplification, nous limitons notre analyse aux créances client les dettes fournisseur et les stocks, les autres éléments d’exploitation ne seront pas étudiés.

Le calcul du BFR normatif se fait comme suit :

Coefficient de structure :

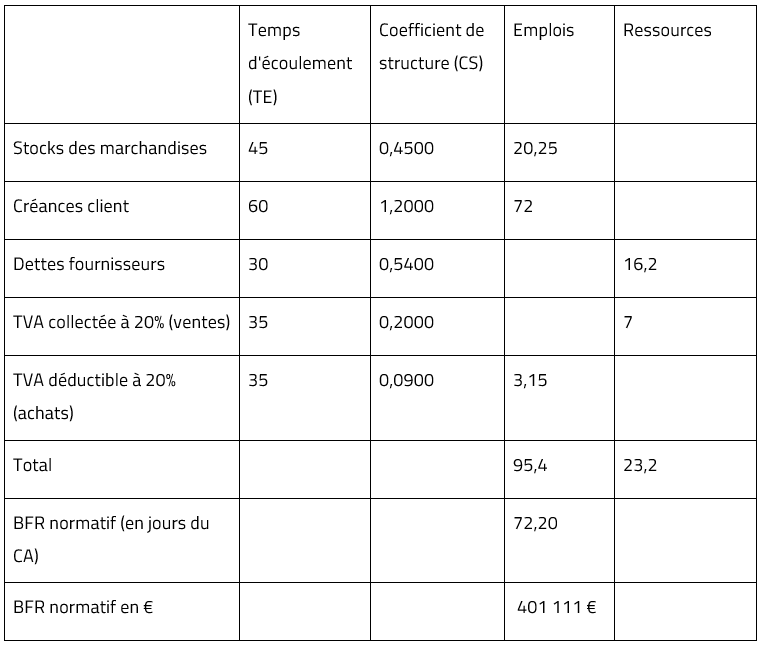

Le BFR normatif en nombre de jours est calculé par différence entre le total emplois et le total ressources, celui-ci est établi à 72 jours du chiffre d’affaires sur un même pied d’égalité que le BFR normatif du secteur.

Le BFR normatif en valeur est ensuite déterminé par la multiplication du BFR normatif en nombre de jours du chiffre d’affaires par le chiffre d’affaires prévisionnel, le résultat est divisé par 360.

BFR normatif en valeur = 72.5 x 2000000€ / 360 = 401 111€

Le BFR normatif est un complément du BFRE qui permet son analyse, est donc de maîtriser les postes ayant le plus d’impact sur le besoin de financement d’exploitation pour de meilleures prévisions.

Pour optimiser votre BFR, réduisez vos délais de paiement !

La solution pour diminuer son besoin en fonds de roulement ? En plus de demander un acompte à la commande ou à l’acceptation du devis, vous pouvez réduire le délai entre la livraison et la réception du paiement. Comment ?

🔹 En encaissant immédiatement, lorsque cela est possible, le produit de vos ventes ou de vos prestations de services.

🔹 En évitant les erreurs de facturation et les oublis à l’aide d’un logiciel performant,

🔹 En actualisant vos Conditions Générales de Ventes en fonction de vos délais de paiement réduits,

🔹 En mettant en place une politique de relance et de recouvrement via un logiciel d’automatisation.

Pour vous accompagner dans cette démarche d’optimisation, Clearnox a développé une solution dédiée au suivi, à la relance et au recouvrement des créances. Gagnez du temps et diminuez vos retards de paiement en quelques clics !

-

partager

partager