Le risque d’insolvabilité a toujours été une préoccupation majeure dans les relations créanciers/débiteurs. Afin de minimiser ce risque d’insolvabilité, plusieurs solutions se sont développées, parmi lesquelles, la délégation de paiement. Dans cet article, nous nous intéresserons à cette solution apportée et nous vous expliquerons ce qu’est la délégation de paiement et quelles sont les différentes formes qu’elle peut prendre.

Qu’est-ce qu’une délégation de paiement ?

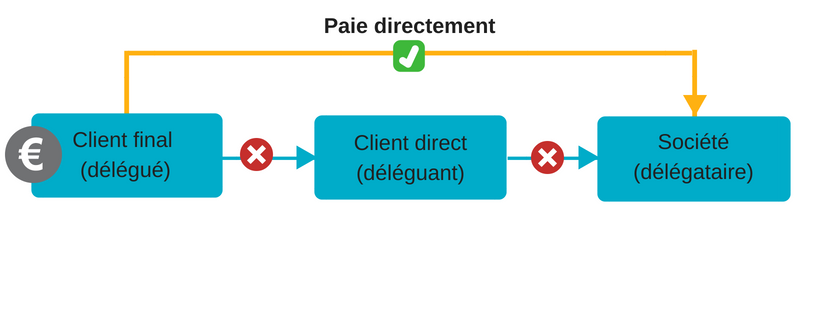

La délégation de paiement comme défini par l’article 1336 du Code civil « est une opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. ». Autrement dit, cette opération consiste simplement pour un fournisseur à se faire régler par le client de son client.

Prenons un exemple pour simplifier la compréhension de la délégation de paiement, avec une société représentant le délégataire, son client direct étant le délégant et le client final (le client du client) correspondant au délégué.

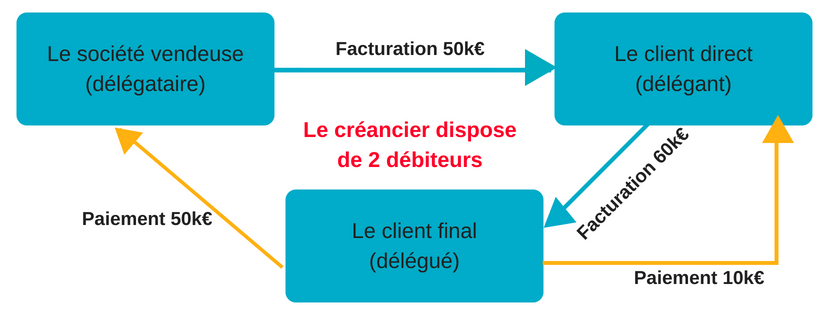

La société est mandatée par l’un de ses clients directs pour réaliser une prestation de service pour le compte du client de son client. Après la réalisation de la prestation, cette société envoie sa facture à son client direct d’un montant de 50 k€. Le client direct de la société envoie de son côté sa facture à son propre client d’un montant de 60 k€. La délégation de paiement consiste pour la société à faire payer sa facture directement par le client final (soit 50k€), sans passer par un règlement de son propre client. Cette opération permet de mettre en lien la société vendeuse et le client final.

Cependant, une question peut nous traverser l’esprit : sur qui pèsera la responsabilité envers la société vendeuse dans l’hypothèse où le client final se voit dans l’incapacité de régler sa dette ? La réponse à cette question sera fonction du type de délégation convenu entre les parties. Mais pour que la délégation de paiement soit appliquée, déjà doit-elle être consentie par l’intégralité des parties concernées par l’opération, comme pour tout accord contractuel.

Quels sont les différents types de délégations de paiement ?

La délégation de paiement prend deux formes :

- La délégation simple ou imparfaite

- La délégation novatoire ou parfaite

La délégation simple ou imparfaite :

Selon l’Article 1338 du Code civil :

« Lorsque le délégant est débiteur du délégataire, mais que celui-ci ne l’a pas déchargé de sa dette, la délégation donne au délégataire un second débiteur. Le paiement fait par l’un des deux débiteurs libère l’autre, à due concurrence. »

Dans le cas d’une délégation simple, bien que le payeur soit le client final, le client direct du fournisseur reste tout de même le débiteur légal. Ainsi, dans l’hypothèse d’une défaillance de paiement du client final, ce sera alors au client direct de s’acquitter de la dette auprès du fournisseur. La délégation simple offre ainsi au créancier deux débiteurs au lieu d’un seul puisque le client direct n’est pas déchargé de son obligation envers le vendeur. Aussi, si le client direct de la société vendeuse ou son propre client effectue le paiement, l’autre se voit donc libéré de la dette.

La délégation novatoire ou parfaite :

Selon l’Article 1337 :

« Lorsque le délégant est débiteur du délégataire et que la volonté du délégataire de décharger le délégant résulte expressément de l’acte, la délégation opère novation. Toutefois, le délégant demeure tenu s’il s’est expressément engagé à garantir la solvabilité future du délégué ou si ce dernier se trouve soumis à une procédure d’apurement de ses dettes lors de la délégation. »

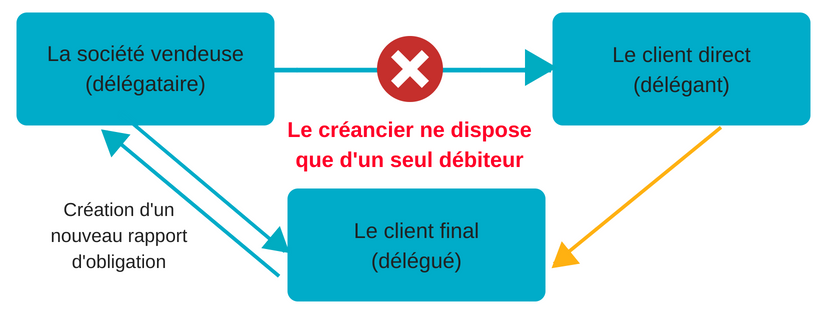

La délégation novatoire est davantage protectrice pour le client direct dans la mesure où celui-ci est complètement déchargé de son obligation envers le créancier qui accepte comme seul débiteur le client final. Autrement dit, le client direct est substitué par le client final, qui prend à sa charge toutes les obligations et les risques vis-à-vis de la société vendeuse. Ainsi, le client final est donc le seul débiteur et ne peut soustraire de son engagement de paiement vis-à-vis du fournisseur. Ce changement de débiteur protège ainsi le fournisseur contre tout risque d’insolvabilité de son client direct, sans pour autant que la créance détenue par le client direct à l’encontre du client final ne soit transférée au fournisseur. Ce changement peut être réalisé soit à travers une novation, soit par la création d’un nouveau rapport d’obligation entre la société vendeuse et le client de son client, lequel se substitue au rapport préexistant entre le client direct et son propre client. Dans cette opération le fournisseur ne dispose donc plus que d’un seul débiteur.

Il est également important de faire la distinction entre la délégation de paiement et l’indication de paiement, dans laquelle il n’y a aucun rapport d’obligation entre le client final et la société. Cette dernière consiste simplement pour un débiteur ou un créancier à désigner une tierce personne chargée d’effectuer le paiement de la dette. Cela est précisé dans l’article 1340 du Code civil : « La simple indication faite par le débiteur d’une personne désignée pour payer à sa place n’emporte ni novation, ni délégation. Il en est de même de la simple indication faite, par le créancier, d’une personne désignée pour recevoir le paiement pour lui. »

En France, il est cependant très rare que le client final accepte une délégation parfaite de paiement, dans le sens où ce dernier se substitue au client direct et qu’il devient l’unique débiteur du fournisseur, supportant ainsi l’intégralité des risques et ne pouvant pas soustraire à son obligation.

Comment fonctionne la délégation de Paiement ?

Les schémas ci-dessous présentent de façon synthétique les relations existantes entre les différents acteurs de l’opération de délégation de paiement selon la nature de la délégation.

Cas d’une délégation simple ou imparfaite :

Cas d’une délégation novatoire ou parfaite :

La délégation de paiement peut être un moyen de maitriser le risque d’impayé, principalement lorsque le client direct de l’entreprise est en situation d’insolvabilité et que le client final est lui solvable. Or, il est possible que le délégué n’accepte pas la mise en place d’une délégation de paiement. Il est donc primordial de convaincre les différentes parties.

Il faut noter également que la maitrise du risque d’impayé n’est pas totalement garantie par la délégation de paiement comme c’est le cas avec une garantie bancaire à première demande. Elle permet néanmoins de limiter ce risque lorsque l’accès à une garantie plus contraignante est impossible.

-

partager

partager